A Queiroz Miotto Advogados – QMA atua no ramo do Direito Tributário, com abrangência nacional e estrutura para conduzir todos os tipos de demandas na área jurídico-tributária, tanto no aspecto consultivo quanto no contencioso, nas esferas administrativa ou judicial, em todas as instâncias. Nossa atuação está pautada pela ética, transparência e conservadorismo. Aliando o conhecimento jurídico-tributário de ponta ao domínio dos aspectos práticos e fáticos dos tributos em espécie, erigidos a partir da formação acadêmica multidisciplinar e da experiência acumulada por nossos profissionais em anos de atuação no ramo de consultoria tributária, temos conquistado o reconhecimento e a confiança dos clientes mais exigentes, incluindo grandes referências nacionais em governança tributária.

Últimos Artigos

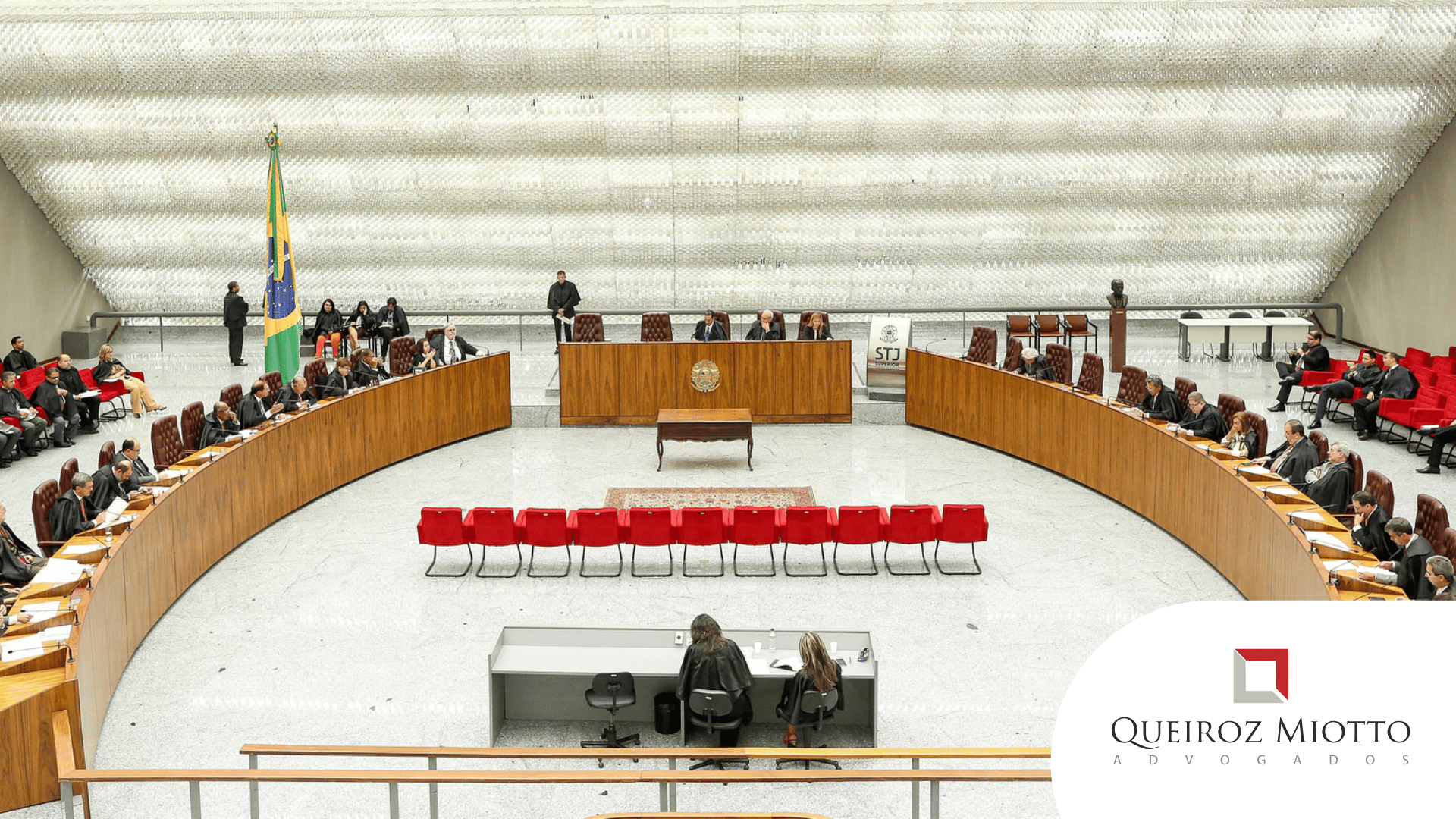

Em julgamento sob o rito dos recursos repetitivos (Tema 1.369), a Primeira Seção do Superior Tribunal de Justiça (STJ) definiu que “a Lei Complementar 87/1996 (Lei Kandir) disciplina de forma suficiente a cobrança de Diferencial de Alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS-Difal) em operações…

A Primeira Seção do Superior Tribunal de Justiça (STJ) afetou os Recursos Especiais 2.269.091, 2.269.311, 2.270.685, 2.222.333, 2.222.332 e 2.220.173, de relatoria do ministro Paulo Sérgio Domingues, para julgamento sob o rito dos repetitivos. A controvérsia, cadastrada como Tema 1.458 no banco de dados do STJ, está em definir a…

Em julgamento sob o rito dos recursos repetitivos (Tema 1.380), a Primeira Seção do Superior Tribunal de Justiça (STJ) estabeleceu que “o adicional da Cofins-Importação é devido, ainda que a alíquota ordinária seja reduzida a zero para determinados produtos químicos, farmacêuticos e os destinados ao uso em hospitais, clínicas e…